中东风云再起,集运航道承压;运价曲线起伏,行业寻求韧性。

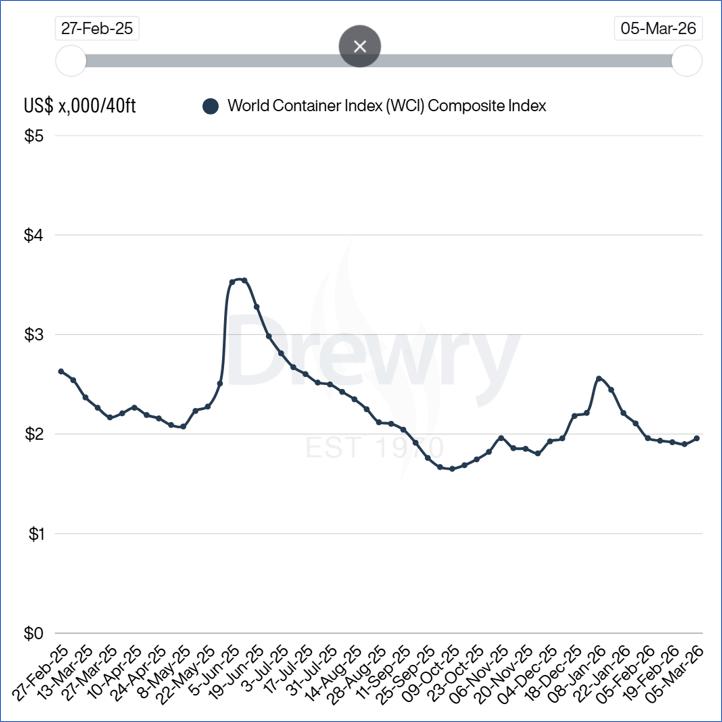

本周,全球集运市场再度成为焦点。地缘局势的快速升级,如同一场突如其来的风暴,席卷了原本就敏感的运输链条。从上海港出发的集装箱,原本规划的航线如今充满变数。运价指数的显著攀升,折射出市场对不确定性的集体反应。曾经平静的航道,如今承载着更多焦虑与调整。

欧洲方向的运输市场保持基本稳定。尽管中东紧张氛围弥漫,但需求端尚未出现大幅下滑,运价小幅上扬。上海至欧洲基本港的费用水平温和增长,显示出航线韧性。地中海路线同步跟进,即期价格稳步抬升。这种相对克制的变动,让人稍感安慰,却也提醒大家,平静之下暗流涌动。任何风吹草动,都可能打破平衡。

转至北美,故事则有所不同。需求偏弱的背景下,运价却逆势上行。上海至美西的费用涨幅明显,达到较高位置;美东方向调整幅度较小,但整体曲线仍向上倾斜。两者之间的价差保持存在,反映区域差异。国际另一权威指数也出现增长,凸显跨太平洋路线的敏感性。洛杉矶与纽约方向即期运价分别显著提升,欧洲鹿特丹小幅回落,而热那亚则微涨。这种分化如同市场情绪的镜像,需求弱却成本升,考验着每一位参与者的判断。

这一切的根源,指向中东那片敏感海域。军事行动的持续,已实质影响霍尔木兹海峡的通行。全球能源供应的关键咽喉,一旦受阻,油价上涨、燃料成本增加、风险附加费涌现,层层传导至集运领域。主要班轮公司迅速反应,调整航线、暂停订舱,甚至引入额外费用。其中一家全球领先企业采取最严格举措,终止部分航程并收取高额附加。这种应急响应,虽增加负担,却也体现出对安全的优先考量。

伊朗方面发出明确信号,禁止特定关联船只通过海峡,否则面临打击。另一声音则强调维护航行自由,否认封锁说法。这种对立加剧不确定性。国际社会高层发出警告,局势可能失控。也门武装表达支持,并随时准备行动,进一步放大冲突外溢可能。航运从业者们夜不能寐,盯着屏幕上的船舶轨迹,祈祷每一条船平安抵达。

在这样的背景下,班轮公司却表现出对运力的强烈渴望。表面上看,行业存在供应过剩,但深入观察,有效运力才是关键。在频繁中断的时代,多一份备用容量,便多一份安心。分析师指出,新船订单分为两波:第一波源于疫情后丰厚利润,聚焦大型船舶;第二波更理性,强调中型规模,体现对长期稳定的信心。财务稳健的企业,选择持有更多资产,以防不时之需。这种心态,类似于过去危机中企业从精益转向储备的转变。

红海事件的教训历历在目。绕行漫长路线虽代价高昂,却换来连续性保障。如今,租船市场活跃、拆船量低迷,运价与租金脱钩,均指向同一逻辑:动荡已成为新常态。持有运力不再是奢侈,而是生存策略。船东们不愿轻易放弃资产,运营商们则通过订单锁定未来弹性。整个航运生态,正在悄然重塑,追求的不再是最低成本,而是最高韧性。

故事远未结束。集运市场如同一艘巨轮,在风浪中前行。地缘风险、需求波动、成本压力交织成网,考验智慧与耐力。企业唯有加强前瞻布局、优化资源配置,方能穿越风暴。或许,当尘埃落定,我们会发现,这次挑战反而推动行业向更可持续的方向演进。未来航道,或许更宽阔,也更需谨慎前行。