龙湖经营性收入首超销售金额;双轮驱动战略显现成效;行业调整期韧性凸显。

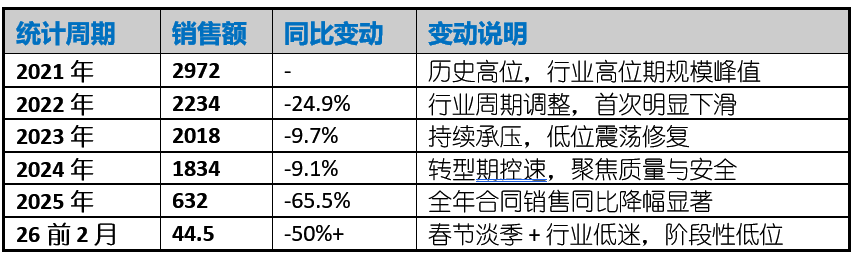

在房地产市场持续深度调整的当下,龙湖集团交出了一份引人注目的成绩单。2026年1-2月,其经营性收入含税达到47亿元,而同期合同销售金额为44.5亿元,这一数据标志着经营性收入首次超过销售收入,实现了历史性突破。

长期以来,中国房地产行业经历了多次周期波动。早期的小幅调整中,许多房企尚能平稳渡过,但2021年以来这场行业级调整,却导致大量百强房企陷入困境。多数企业依赖高杠杆快速扩张住宅开发,在顺周期时享受规模红利,却忽略了风险积累,一旦市场转向,便面临严峻考验。龙湖的不同之处在于,其早在多年前便坚定推进“开发+运营”双轮驱动模式,坚持布局商业运营、物业服务等经营性业务。这些板块不仅带来稳定的现金流入,还拥有较高的毛利率水平,有效对冲了开发业务的波动。

具体来看,龙湖的运营业务毛利率长期保持在较高位置,服务业务也贡献稳定收益。2025年上半年,这些经营性板块已显著支撑集团核心利润。在当前开发业务毛利率大幅下滑的背景下,经营性收入的稳健增长显得尤为宝贵。1-2月数据虽受季节性因素及主动收缩推盘影响,销售端表现偏弱,但经营性收入同比增长态势良好,显示出其抗周期能力。

龙湖掌舵人早年对战略的笃定执行,是这一转变的关键。即使在行业狂热期,也未被规模冲动主导,而是选择主动控杠杆、慎重拿地,并持续投入第二曲线建设。这种反周期操作在当时备受争议,却在今日证明其远见。相比那些在高点过度扩张的企业,龙湖通过沉淀与克制,获得了穿越周期的底气。

行业分析认为,住宅开发业务短期内难见大幅复苏,政策导向也强调严控新增经营性房地产用地。在此环境下,拥有多元化收入来源的企业更具优势。龙湖的经营性收入增长趋势明确,中期有望进一步扩大占比,推动整体盈利模式向高质量转型。这不仅是对龙湖战略的肯定,也为整个行业提供了从开发主导向运营服务主导转变的参考路径。

未来,龙湖将继续强化经营性业务的培育,同时保持财务稳健,确保现金流正向。这一里程碑事件,彰显了战略定力在长周期中的决定性作用,也预示着房地产企业高质量发展的新方向。