油价急剧攀升,美股周期板块深度调整;滞胀隐忧笼罩市场。

本周全球金融市场经历显著波动,主要源于能源价格的快速上涨叠加美国经济数据呈现复杂信号。原油市场出现明显强势表现,推动相关资产价格大幅变动,同时引发对通胀压力的广泛关注。美国就业指标表现偏弱,进一步加剧投资者对经济增长前景的谨慎情绪。这种环境下,市场风险偏好出现明显分化,传统周期性行业承受较大压力,而部分成长领域则获得相对支撑。

从宏观层面观察,美国近期公布的就业数据明显低于市场普遍预期,导致对经济潜在放缓的讨论升温。与此同时,能源价格的持续走高强化了通胀预期上升的可能性。这种双重因素交织,使得滞胀担忧再度浮现。美联储政策路径面临更多不确定性,官员表态显示对降息节奏的判断出现分歧。部分机构模型显示,一季度经济增长或维持温和水平,但外部冲击可能带来额外变量。整体而言,当前环境要求投资者密切关注后续数据指引,以评估政策转向的实际可能性。

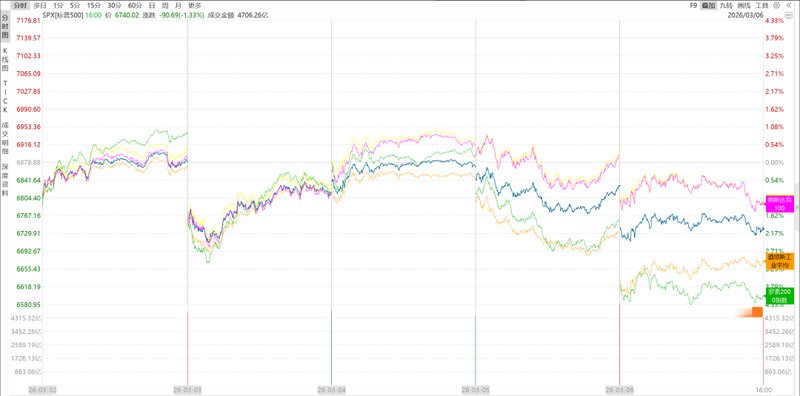

股市表现方面,美股主要指数本周普遍出现回落,道指、标普以及纳指均录得不同程度跌幅。其中,顺周期板块调整幅度较为突出,材料、可选消费等领域表现相对疲软。能源板块则成为少数亮点,受益于原油价格的强劲上涨。科技相关领域分化明显,大型科技公司中部分个股获得资金青睐,软件和服务类资产反弹较为显著。这种轮动反映出市场在不确定性加剧时,更倾向于选择具备相对防御属性或成长确定性的方向。半导体和部分硬件股承压,而云服务和应用软件则展现韧性。

个股层面来看,英伟达小幅收涨,市场对其技术路线和即将召开的活动保持关注;微软表现稳健,SaaS业务获得持续买盘;亚马逊和博通等也录得正向变动。相反,部分高估值科技股和半导体公司出现明显回调,台积电等受到地缘因素和资金轮动影响较大。软件股整体活跃,部分公司涨幅显著,显示资金从高位风险资产向更具弹性的领域转移。这种配置调整体现了投资者对宏观不确定性的应对策略。

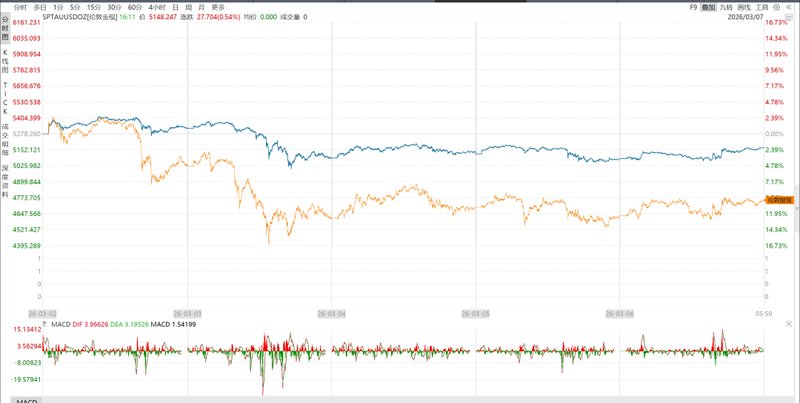

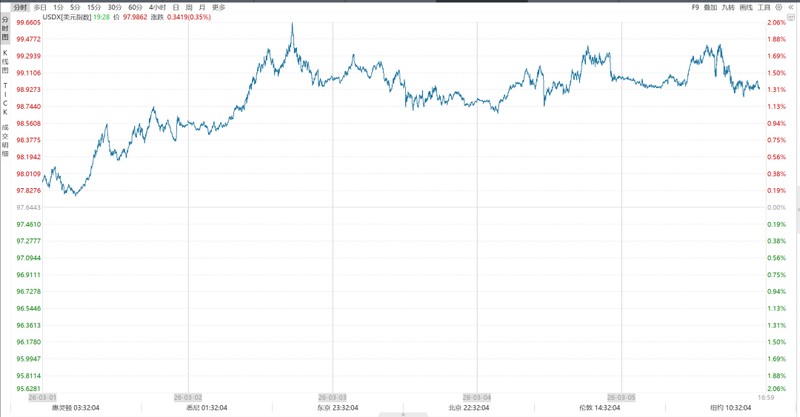

贵金属市场本周出现调整,黄金和白银价格均有回落,但整体仍在震荡区间内运行。黄金在关键均线附近获得一定支撑,白银则表现相对弱势。美元指数则出现明显反弹,受地缘事件、经济数据以及市场情绪影响,突破重要关口。美债收益率整体上行,中短期品种变动更为明显,反映出对短期政策预期的修正。展望未来,市场流动性变化和风险事件进展将继续主导方向。

大宗商品领域,原油价格出现显著上涨,WTI和布伦特均突破关键水平,录得较大幅度周涨幅。中东局势发展和供应端压力成为主要驱动因素。部分产油国库存饱和导致被动调整,进一步放大价格波动。加密资产则呈现震荡格局,在关键区间维持相对稳定,表现好于部分传统风险资产。整体市场情绪仍受地缘政治、经济数据和政策动态共同影响。下周即将公布的重要通胀指标,或为后续走势提供更多明确信号。投资者需保持警惕,灵活应对潜在变化。

综合而言,本周市场波动凸显能源价格与宏观数据的交互影响。滞胀预期升温背景下,资产配置需注重平衡防御与成长机会。未来走势取决于地缘局势演变、数据表现以及央行态度。保持理性观察,有助于把握结构性机会。