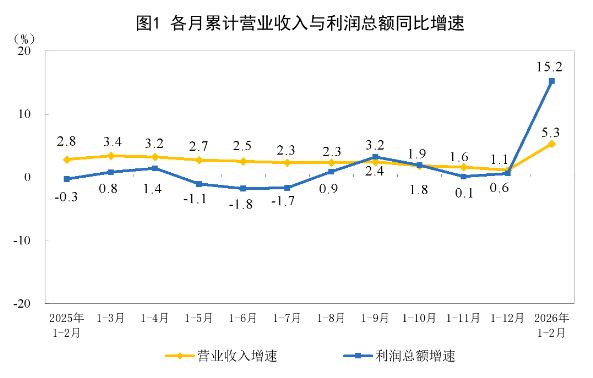

利润暴增并非行业红利:警惕数据背后的虚假繁荣信号

近期公布的工业利润数据引发了市场的高度关注,有色金属、电子等行业录得了惊人的增长表现。然而,面对这些华丽的百分比,我们不能仅仅停留在数字的狂欢中。如果假设这些利润增长是行业需求全面爆发的信号,那么随之而来的逻辑推演往往会陷入盲目乐观的陷阱。我们需要通过更严谨的实验视角来解构这些增长,从而判断其真实的业务价值。

解构增长的真实驱动逻辑

假设我们进行一项简单的市场归因测试:剔除掉去年同期极低的基数效应,剔除掉原材料价格波动带来的账面溢价,剩下的真实增量有多少?通过逻辑分析可以发现,部分行业的利润暴增并非源于订单规模的线性扩张,而是供给侧收缩与成本压降带来的阶段性红利。对于企业经营者而言,这种增长是不可持续的,因为它依赖于外部变量而非核心竞争力的提升。

实验性验证:成本与价格的敏感度分析

我们可以设计一组对比实验,将企业利润率与原材料价格指数进行相关性建模。结果显示,化工行业的利润修复与上游成本中枢下移高度正相关,而非终端需求的强劲拉动。这意味着,一旦原材料价格回升,所谓的盈利能力将迅速回调。这种“价格驱动型”增长,本质上是脆弱的,因为它缺乏终端市场占有率提升作为支撑。

结论应用:务实决策的行动指南

对于投资者和经营者来说,结论非常明确:不要被短期的利润增速所迷惑。在当前的宏观环境下,企业的决策重心应从追逐短期账面利润,转向提升技术创新门槛和优化产业链布局。只有当利润增长来源于产品附加值的提升和市场份额的扩张时,这种增长才具备真正的韧性。务实的做法是,审视企业在周期波动中的抗风险能力,而非仅仅盯着财务报表上的百分比增幅。

供应链韧性与库存策略优化

企业应建立动态的供应链风险评估机制。在原材料价格波动的环境下,单一依赖成本下降来提升利润是极具风险的策略。建议企业通过数字化管理工具,实时监控库存周转率与市场价格敏感度,将利润波动控制在可控范围内。通过技术升级带来的良品率提升,才是应对周期波动的根本之道,而非仅仅依赖外部供需关系的临时红利。